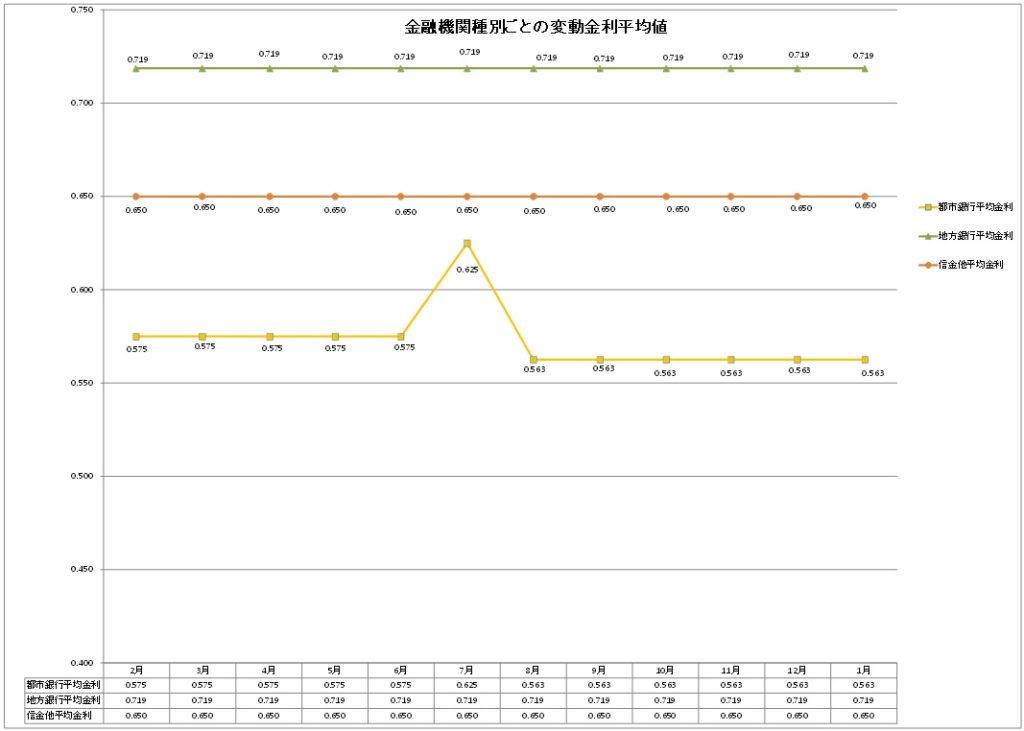

変動金利

変動金利都市銀行:据え置き

地方銀行:据え置き

信金他:据え置き

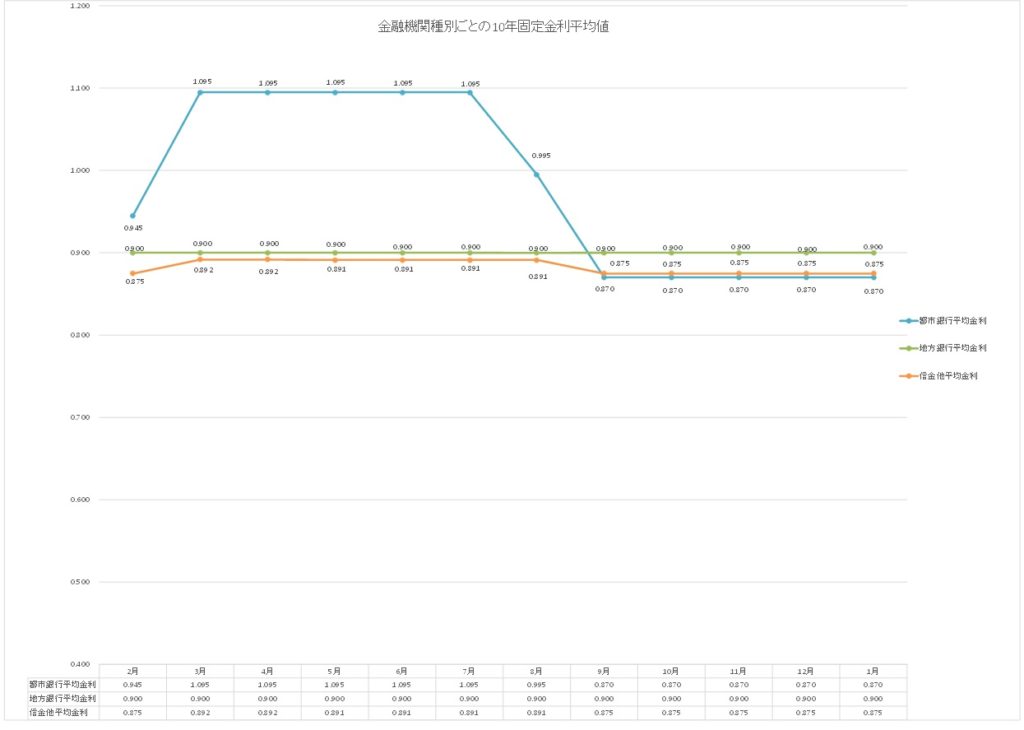

10年固定(固定金利期間選択型)

都市銀行:据え置き

地方銀行:据え置き

信金他:据え置き

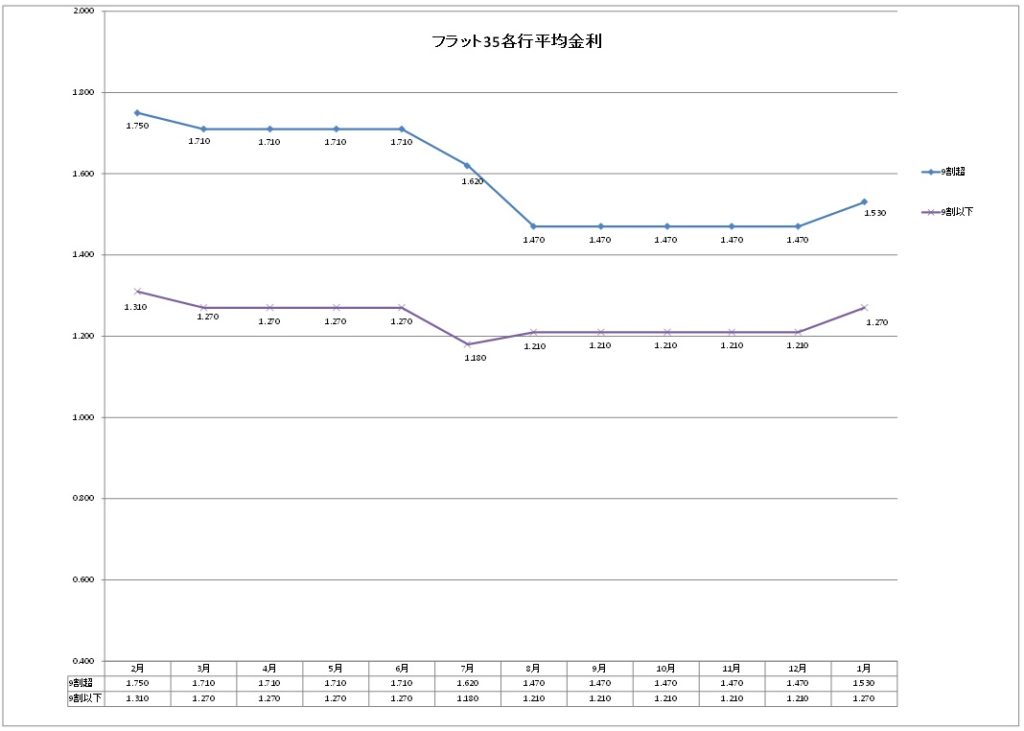

融資率9割以下:引き上げ

融資率9割超:引き上げ

住宅ローンを借り入れる際、連帯保証人は必要だと思いますか。

現在、住宅ローンを借入する際、連帯保証人は原則不要となっております。

しかし、連帯保証人が不要な代わりに、金融機関では、主に保証会社を利用しております。

本日は、低金利の時代に、金利以外にも大切なポイントである保証料及び、融資手数料についてお話しいたします。

住宅ローンの借入に関して、保証料及び融資手数料という表示を見かけたことはないでしょうか。

どちらも、金融機関から借入の際、諸経費として必要となってくる費用です。

中でも、保証会社に保証してもらう方法を主に保証料方式、保証会社を利用しないで金融機関が直接貸出す方法を主にプロパー方式といいます。

【保証料方式】

35年間の借入の場合 借入額の約2.1%+融資手数料(55,000円~)

例えば、1,000万円を35年間借入する場合ですと、A金融機関で206,600円が保証料として必要。

借入年数が短くなると保証料も減る。*金融機関によって金額にばらつきがあります。

【プロパー方式】

保証料は掛からず、融資手数料のみとなります。

主に下記の2パターンあります。

①借入金額の約2.2%のみ

②定額 約55,000円~のみ

例えば、①の場合 B金融機関で3,000万円を借入すると、借入年数に関わらず、融資手数料として約66万円必要。

②の場合、定額の手数料のみ

また、保証料方式とプロパー方式との違いに関して

保証料方式ですと、繰り上げ返済などにより、完済年数が当初より短くなると、保証料の割り戻しがあります。(但し、保証料の割り戻しは、借入年数の按分ではない。)

プロパー方式ですと、完済年数が当初より短くなっても手数料として金融機関に支払い済みなので、融資手数料の割り戻しはありません。

金利が同じ条件だとしたら、どちらの方式を採用している金融機関がお得に借入できますでしょうか。

低金利の時代だからこそ、総返済額に差が出にくいため、融資に係る諸費用にも目を向けて借入先を選ぶことをお勧めいたします。

弊社では、住宅ローンを熟知したスタッフが、シミュレーションも交え、お客様にとってベストな選択を目に見える形で提案し、サポートしております。

新規住宅ローン借入相談及び、借り換え相談を初回面談無料にて承っております。

ご心配の方は、是非ご相談ください。

〒448-0807 愛知県刈谷市東刈谷町2丁目1-2 水曜日・日曜日・祝日 定休